• 10 min read (NL)

Negatieve vrije kasstroom: Formule, soorten en signalen

Een negatieve vrije kasstroom betekent dat een bedrijf in een periode meer cash heeft uitgegeven dan het binnenhaalde. Dat is niet automatisch slecht. Een bedrijf dat cash steekt in nieuwe fabrieken, R&D of overnames kan een negatieve vrije kasstroom (FCF) rapporteren terwijl de toekomstige verdiencapaciteit groeit. Een bedrijf dat cash verliest doordat de omzet wegzakt is een ander verhaal.

Het verschil tussen die twee scenario's bepaalt of een aandeel een groeikans is of een val. U bekijkt de vrije kasstroom van elk aandeel op de koerspagina.

Waarom vrije kasstroom belangrijker is dan winst

Nettowinst toont wat een bedrijf op papier verdient. Vrije kasstroom toont wat het in werkelijke cash binnenhaalt.

Een bedrijf kan een positieve winst per aandeel rapporteren terwijl het cash verbrandt. Afschrijving, stock-based compensation en mutaties in werkkapitaal slaan stuk voor stuk een wig tussen winst en kasrealiteit. Een softwarebedrijf dat $500 miljoen nettowinst boekt kan een negatieve FCF tonen omdat het $700 miljoen aan datacenters uitgaf. De winst staat netjes in de winst-en-verliesrekening, maar de cash is weg.

Dividend komt uit cash, niet uit boekhoudkundige winst. Inkoop van eigen aandelen komt uit cash. Schuldaflossing komt uit cash. Een bedrijf met sterke winst maar zwakke FCF heeft minder opties dan de winst-en-verliesrekening doet vermoeden, en die beperking duikt vaak pas op wanneer er een nieuwe overname, dividendverhoging of obligatiehervorming op tafel ligt.

Tip: Wanneer de winstmarge gezond oogt maar de FCF negatief is, graaf dan naar waar de cash heen gaat. In dat gat zit het echte verhaal.

Hoe vrije kasstroom werkt

Vrije kasstroom begint bij de operationele kasstroom (cash uit de bedrijfsvoering) en trekt daar de capex vanaf, oftewel de uitgaven aan apparatuur, gebouwen en andere langlopende activa.

Er bestaan twee soorten vrije kasstroom. Beide kunnen om verschillende redenen negatief zijn.

| Dimensie | Unlevered FCF | Levered FCF |

|---|---|---|

| Ook bekend als | Free cash flow to firm | Free cash flow to equity |

| Formule | Operationele kasstroom − capex | Unlevered FCF − schuldaflossingen |

| Wat het toont | Genereert het bedrijf zelf cash? | Komt er ook iets bij aandeelhouders? |

| Negatief betekent | Uitgaven overstijgen operationele cash | Schuldaflossingen slokken de cash op |

Voorbeeld: Een fabrikant genereert $800 miljoen aan operationele kasstroom. Het bedrijf besteedt $600 miljoen aan nieuwe productielijnen (capex) en $300 miljoen aan schuldaflossingen.

Unlevered FCF: $800M − $600M = $200M (positief). Levered FCF: $200M − $300M = −$100M (negatief).

De bedrijfsvoering produceert cash. Aandeelhouders zien er niets van. Unlevered vertelt of de motor draait. Levered vertelt of aandeelhouders mee-eten. Beide cijfers tegelijk lezen is de enige manier om te zien of een sterke kernactiviteit verloren gaat aan rente en aflossing voordat één euro de aandeelhouder bereikt. Kredietverstrekkers ankeren convenanten meestal op de unlevered variant, omdat die de capaciteit van het bedrijf om schuld te dragen blootlegt. Aandeelhouders kijken eerder naar levered FCF, omdat alleen dat cijfer overblijft voor dividend, inkoop of herinvestering.

Goede versus slechte negatieve FCF

Niet elke negatieve FCF is gelijk. De oorzaak bepaalt of het cijfer een waarschuwing is of een kans.

| Dimensie | Bedrijf A | Bedrijf B | Bedrijf C |

|---|---|---|---|

| FCF | Negatief | Negatief | Negatief |

| Omzet | Groei van 20%+ per jaar | Vlak of dalend | Stabiel |

| Waar de cash heen gaat | Nieuwe fabrieken, R&D, expansie | Operationele verliezen dekken | Rente en schuldaflossing |

| Kernvraag | Bouwt de uitgave aan omzet? | Is de daling om te keren? | Wanneer vervalt de schuld? |

| Oordeel | Waarschijnlijk een groeifase | Waarschijnlijk een falende onderneming | Hangt af van herfinancieringsopties |

Een bedrijf dat zwaar uitgeeft terwijl de omzet 20% per jaar groeit, investeert in capaciteit om aan vraag te voldoen. Een bedrijf dat zwaar uitgeeft terwijl de omzet krimpt, gooit cash naar een probleem dat met uitgaven niet wordt opgelost. De richting van de omzet is daarom de eerste filter, voordat u één euro aan FCF interpreteert.

Pas op: Sommige bedrijven blijven jarenlang in 'investeringsmodus' zonder dat de FCF positief draait. Houdt een negatieve FCF langer dan 5 opeenvolgende jaren stand zonder zicht op winstgevendheid, dan kan het groeiverhaal in werkelijkheid een cashverbrander zijn die alleen overleeft op nieuwe aandelenuitgifte of obligaties.

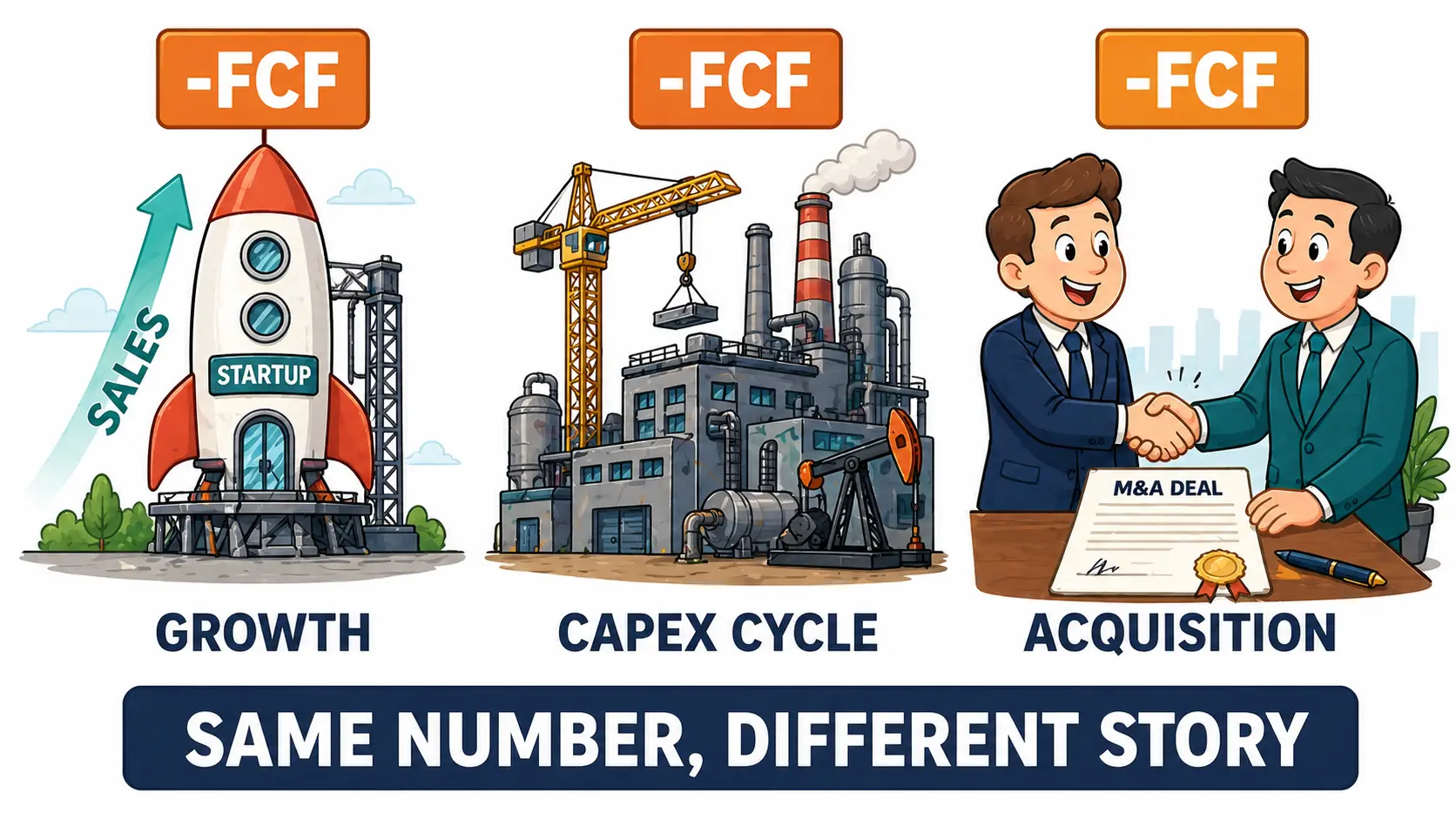

Hetzelfde getal, een ander verhaal

Hetzelfde negatieve FCF-cijfer betekent iets anders, afhankelijk van de fase en sector van het bedrijf. Vergelijk daarom altijd binnen één type onderneming.

Vroege groeibedrijven draaien vaak negatief op FCF, en dat is een keuze. Ze stellen marktaandeel boven cashgeneratie. Voor deze aandelen tellen omzetgroei en marge-ontwikkeling zwaarder dan de huidige FCF. Amazon draaide bijna twee decennia lang nipt rond nul of net daaronder op FCF terwijl de omzet jaar na jaar verdubbelde, en die uitgavendiscipline werd pas achteraf herkend als de motor van de markpositie. Dezelfde FCF-bril opzetten voor een biotech zonder winst en een volwassen nutsbedrijf slaat nergens op.

Kapitaalintensieve sectoren (energie, industrie, telecom) doorlopen zware capex-cycli gevolgd door oogstperiodes waarin de FCF herstelt en cash terugvloeit naar aandeelhouders. Bekijk een 5-jaarsgemiddelde in plaats van één kwartaal. Eén jaar negatieve FCF na 4 positieve jaren is een uitgavenkeuze, geen achteruitgang.

Overnamegerichte bedrijven tonen vaak negatieve FCF in het jaar dat ze een deal sluiten. De cash-uitstroom is reëel, maar het is een eenmalige gebeurtenis. Trek de overnamekosten eruit en kijk of de onderliggende bedrijfsvoering cash genereert. Een omgekeerde DCF helpt u zien welk groeipercentage de markt inprijst nadat de deal rond is, zodat u weet of de overname al door de koers is verwerkt.

De misvatting die het meeste pijn doet: Aannemen dat positieve FCF altijd op een gezond aandeel duidt. Een bedrijf kan positieve FCF tonen door R&D te schrappen, onderhoud uit te stellen of activa te verkopen. Dat is een onderneming die zichzelf opeet om er op één maatstaf gezond uit te zien. Combineer FCF altijd met de omzettrend, de margerichting en de capex-historie voordat u een conclusie trekt.

Bekijk de vrije kasstroom naast winst, marges en waarderingsratio's op elke koerspagina voor het volledige cashbeeld. Plaats het cijfer altijd naast de andere financiële ratio's voor aandelen, zodat winstgevendheid, waardering en kasstroom in één lezing samenkomen.

Veelgestelde vragen

Kan een bedrijf dividend uitkeren met een negatieve vrije kasstroom? Technisch wel, door reserves aan te spreken, schuld aan te trekken of activa te verkopen. Houdbaar is het niet. Een bedrijf dat dividend uitkeert terwijl het cash verbrandt, leent uit de toekomst. Toets de payout ratio tegen FCF, niet alleen tegen winst. Liggen de uitkeringen langer dan een à twee jaar boven de FCF, dan komt er waarschijnlijk een dividendverlaging.

Wat is het verschil tussen kasstroom en vrije kasstroom? De operationele kasstroom is alle cash die uit de bedrijfsvoering komt. Vrije kasstroom haalt daar de capex vanaf. De operationele kasstroom kan positief zijn terwijl de FCF negatief is, als het bedrijf zwaar uitgeeft aan apparatuur of vastgoed. FCF is wat overblijft nadat de onderneming zichzelf onderhoudt en uitbreidt.

Hoeveel jaren negatieve FCF zijn te veel? Context telt, maar 5 of meer opeenvolgende jaren negatieve FCF zonder zicht op een ommekeer roept serieuze vragen op. Sommige bedrijven (biotech, deep tech) hebben legitieme lange ontwikkelcycli. Voor de meeste sectoren wijst aanhoudende negatieve FCF erop dat het bedrijfsmodel niet genoeg cash produceert om zichzelf zonder externe financiering te dragen.

Moet ik aandelen met een negatieve vrije kasstroom volledig mijden? Nee. Een aantal van de beste langetermijnbeleggingen rapporteerden negatieve FCF tijdens hun groeifase. De vraag is niet óf de FCF negatief is, maar waaróm. Zware investering bij groeiende omzet en verbeterende marges kan kansen aankondigen. Dalende verkopen en stijgende kosten kondigen problemen aan.